お金が返ってこないはまず冷静に、どれぐらいとりもどせるか考えましょう。

当センターでは、対策から回収までサポートさせていただきます。

目次

まず確認すべきこと

返済が滞ったときは、感情的になる前に冷静に状況を整理しましょう。

- 証拠を確認:借用書、契約書、LINEやメールのやり取り、振込履歴などを保管

- 連絡がない場合交渉や、あらためて作成する必要があります。

- 返済期日:約束した期日を過ぎているかどうかをチェック

- 所在や職場などは知ってるか?

任意での解決方法

まずは裁判などに進む前に、任意の解決を試みるのが一般的です。

- 直接交渉

「いつまでに」「いくら返済できるか」を再度話し合う - 返済計画の見直し

一括が難しい場合は分割払いに変更する提案も有効 - 第三者を介した交渉

当センターのような法律の専門家が間に入り、示談交渉を行えば、直接相手と会う必要はありません - 自力の示談書や誓約書の作成

口約束ではなく、書面に残すことで再度のトラブル防止につながります - 確実には公正証書など絶対的な法的効果を

法的手段をとる場合

任意交渉で解決できない場合、不完全な場合次の段階へ進みます。

- 公正証書がある場合

強制執行認諾文言付きであれば、裁判をせずに給与や預金の差押えが可能 - 借用書しかない場合

裁判を起こして勝訴判決を得ないと差押えはできません - 弁護士等 交渉・仲裁

- 最終的には、判決公正証書です。

公正証書サポートセンター大阪

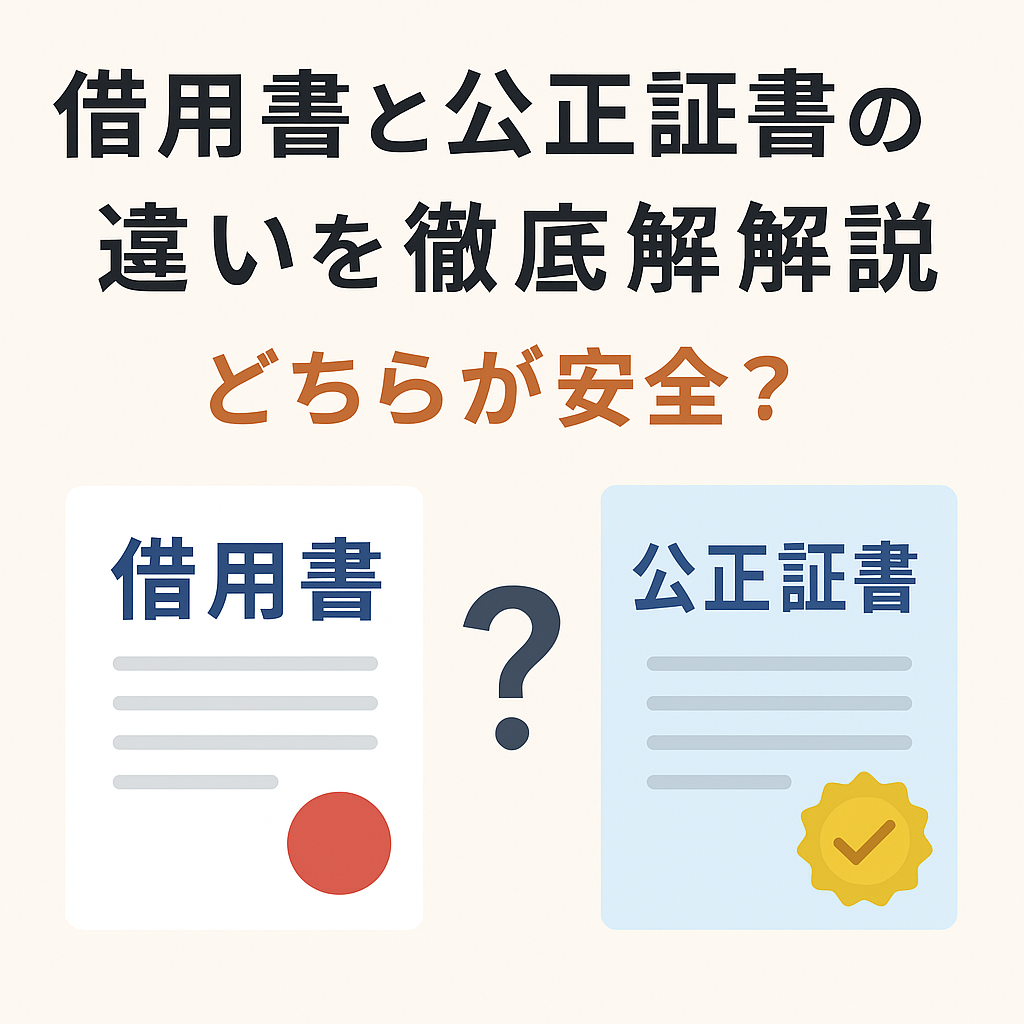

借用書と公正証書の違いとは?どっちが安全か徹底解説

借用書と公正証書はいずれも金銭貸借を証明する書面ですが、効力に大きな差があります。裁判不要で強制執行できる公正証書と借用書の違いを徹底解説します。

相談、行動するタイミング

金額や相手の対応によって、取るべき行動は変わります。

- 10万円未満 → 内容証明郵便で催促するのが効果的

- 10万円以上 → 公正証書や正式な契約書を作成しておくべき

- 相手が応じない/行方不明 → 弁護士と連携して判決または公正証書

未然に防ぐには?

返済トラブルの多くは、最初の契約段階で防げるものです。

- 法律家が作成した万全な契約書を準備する

- 高額なお金の貸し借りでは、必ず公正証書を作成する

大丈夫かも?そう思ってもまずは専門家にご相談ください。

「返してもらえない」事態を避けるために、最初から専門家に依頼しておくことが最善策です。